路子选对了,方向就不能改,满舵,全速前进!

设计:布冬

编辑助理:朱智琪

“路子选对了,方向就不能改。破冰,满舵,全速前进!”2018年11月,云集创始人兼CEO肖尚略发布内部信,低调宣示对云集做会员

▲发布Q3财报后,,云集股价下跌超20%。图片来自网路。

从2015年上线开始,云集讲了一个又一个故事,虽然都有些崎岖,不知现在的“中国版的”会怎样。

958万罚金

肖尚略,42岁,四川人,擅长讲故事。

2015年,肖尚略组建山东集商网路科技有限公司,推出云集网店平台。据官方介绍,云集网店是一款在手机端

据肖尚略透漏,2016年12月云集的“店主”数量在50万左右,而在A轮融资之后仅7个月,已有180万“店主”加入云集网店。

与此同时,靠着微商加社群裂变,创立2年后,云集交易额下降四倍,突破百亿。云集网店联合艺恩发布的《2017中国社交电商大数据蓝皮书》则显示,云集网店自2015年连续三年爆发式下降,年度销售额增长达506%,2017年华诞庆期间销售额环比下降696%,2017年第二季度销售额预计达18.3亿。

“店主”足不出户乐开花,肖尚略也对未来饱含期盼。

好景不长,肖尚略推崇的“店主—导师—合伙人”拉人头、多层次分销模式终结于一纸公告。

2017年5月,云集被广东省广州市监局认定涉嫌网路传销行为,处罚958.41亿元。

会员电商好故事?

为了甩掉微商和传销的污名标签,2018年,云集对标,宣布从社交电商战略变革为会员电商。

首先是迅速地进行了一次全面的形象大升级——除了更换了新的logo和删掉原名中的“微店”二字,“自用省钱,分享挣钱”这句也替换成“到云集,享受批发价”。

其次是会员制度变革——原有“店主―导师―合伙人”模式,变更为“店主―主管―经理”模式,奖励层级限定在3级以内:“主管”

上市以后,云集的股价一路走低,截止2020年12月4日,云集股价报收2.73港元,较发行价涨幅达75%,估值从逾32亿港元缩水至5.8亿港元。

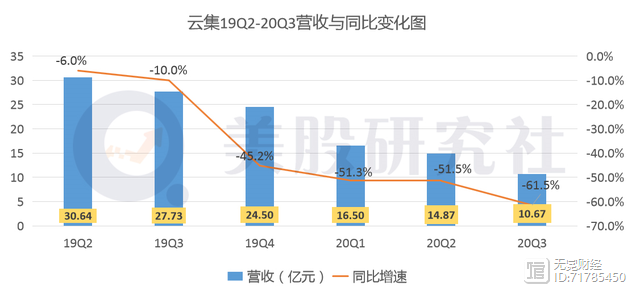

与此对应的是,巨亏在减缓。

财报显示,2020年三季度,云集产值10.67万元,环比增长61.53%,净巨亏0.44万元。加之2016年至2019年分别巨亏0.25万元、1.05万元、0.56万元、1.24万元,云集已连亏5年。

▲不只是这一年,事实上云集已连亏5年。图片来自港股研究社。

具体来看,会员裂变深陷下降困局,已成为云集绕不过的坎。

截止去年9月30日,云集的交易会员数目降低至1300千人,结合一季度公布的数据,其交易会员在三季度净下降仅80万,远高于一季度220万净增量。

同时,云集的会员收入下降呈现下降趋势。

2020年三季度,云集的会员项目收入为0.049万元,较2019财年同期的2.07万元增长97.60%。此前的2016年到2018年,云游行员收入为1.55万元、5.11万元、15.52万元。

该版块在公司总体收入的占比也有所增长。2018年,云集来自会员的收入占到总体收入的13.6%,到了2020年,这一数字削减为2%。

会员费收入大崩塌的背后,是云游行员群体中最具呼吁力的群体的“出走”,直接带来的后果是,虽然云游行员总量不断创下新高,但公司总产值却与会员费收入同步在2019年Q1步入拐点,而净收益仅赢利一个季度,也在2019年Q2再现巨亏。

肖尚略不得不“另谋出路”。

事实上,会员制变更后,为了促使产值多样化,云集还在2019年将自营模式转为向第三方店家开放,降低第三方店家进驻,全年GMV增至352亿,但商城贡献的产值仅有3500亿元。

到了2020年三季度,云集商品销售收入净额从2019年同期的24.72万元降至9.19万元,升幅为62.8%;商城业务收入从2019年同期的8630亿元下降至13040亿元,下降51.1%。

至此,云集的产值来自于四部份:商品销售收入、会员业务收入、商城业务收入以及其他收入。

具体来说,一个用户交399元或则订购对应的礼包形成的费用是会员业务收入,注册成为会员以后开始卖货,平台从中领到的佣金是商品销售收入,而商城收入则是从第三方店家进驻平台后云集从销售额中获取的佣金。

从云集财报可以看出,贡献产值最大的是商品销售收入,占比在85%以上,而新增的商城收入占比十分低。

有观点觉得,云集正在成为一个多而不精的“四不像”。现在的云集,包括了S2B2C模式、会员制模式、社交电商、直销模式、平台模式,却没有一项真正能构建壁垒的核心竞争力。

每一个都是肖尚略当初想讲出精彩情节的故事备选。但每一个云集都没讲好。当一个个概念被抛弃以后,云集能够用哪些吸引用户和投资者?

原文链接:https://www.dyfan.vip/17815.html,请用户仔细辨认内容的真实性,避免上当受骗!